Zajištěná střední třída prosperuje, nastupující kosmopolitní doplácí na nedostupné bydlení. Ukazujeme, jak se daří třídám z Rozděleni svobodu

Inflace a energetická krize nejvíc zasáhly nižší střední třídu, nejchudším pomohla sociální podpora.

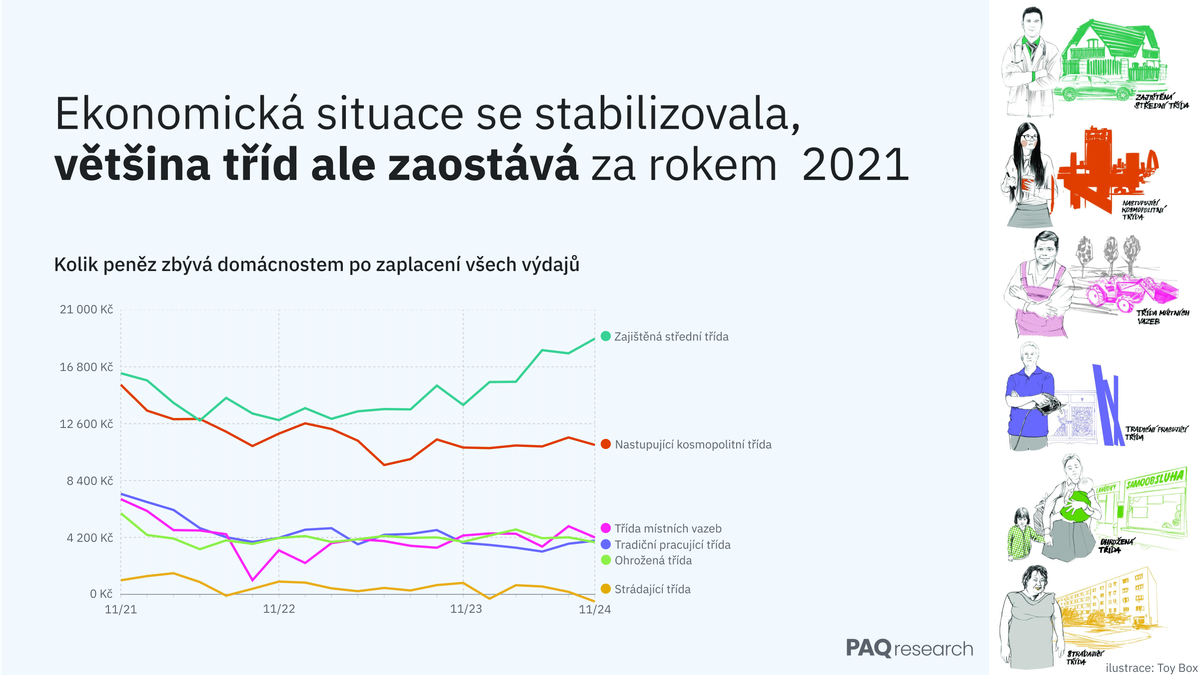

Ekonomická situace českých domácností se po energetické a inflační krizi stabilizovala. Po zaplacení všech výdajů ale zůstává většině z nich méně než v roce 2021. Nad tehdejší úroveň se dostala jen zajištěná střední třída. Nejchudší strádající třída končí v průměru v minusu. Mezi nejchudšími celkově za poslední rok přibylo těch, kteří na konci měsíce skončí v minusu. Ukazuje to nová vlna výzkumu Život k nezaplacení z ledna až února 2025. Spojili jsme jej tentokrát s výzkumem Rozděleni svobodou, který v roce 2019 publikoval Český rozhlas.

Česko se nedělí na dva tábory, ale spíš na šest různých společenských tříd, ukázal výzkum Rozděleni svobodou. Od zajištěné střední po strádající se třídy liší ekonomickým, sociálním i kulturním kapitálem a kompetencemi, jako jsou jazyky či práce s počítačem. Populární výzkum připravily pro Český rozhlas agentury MEDIAN, STEM/MARK, Centrum pro výzkum veřejného mínění a vznikající PAQ Research.

Po šesti letech jsme se v PAQ podívali, jak se jednotlivým třídám daří. A zaměřili se na to, jak na ně v minulých letech dopadla inflace.

Jak definujeme třídy

Jednotlivé třídy se vyznačují specifickou kombinací zdrojů (kapitálů), které určují jejich pozici ve společnosti. Zajištěná střední třída má vysoký příjem a majetek, ale jen mírně nadprůměrný sociální kapitál (kontakty, podpora v okolí), kulturní kapitál a nové typy kompetencí (znalost jazyků a ICT). Nastupující kosmopolitní třída se vyznačuje vysokým či nadprůměrným příjmem, ale má omezený majetek. Vyniká naopak vysokým sociálním a kulturním kapitálem i velmi dobrými novými kompetencemi. Tradiční pracující třída má nadprůměrný příjem i majetek, ale velmi nízký sociální a kulturní kapitál i nové kompetence. Pro třídu místních vazeb je typický nadprůměrný majetek a sociální kapitál (kontakty, pomoc v okolí), ale nižší má příjmy, kulturní kapitál i nové kompetence. Ohrožená třída se pak vyznačuje solidním sociálním a kulturním kapitálem i novými kompetencemi, ale má velmi nízký majetek a příjmy. Nakonec strádající třídu definuje velmi nízká úroveň všech typů kapitálu. Podrobnější popis jednotlivých tříd obsahuje brožura k výzkumu Rozděleni svobodou.

Střední třídu rozděluje bydlení

Důležitou roli hraje zdražování bydlení, za které dávají Češi v průměru o polovinu víc než před třemi lety. Náklady však nerostly všem stejně, jak vidíme na dvou typech bohatší střední třídy, které jsme v Rozděleni svobodu identifikovali.

Zajištěná střední třída má solidní příjmy a vyšší majetek. Vzdělávala se ale většinově před nástupem internetu a vstupem do EU, takže jí chybí některé jazykové a ICT kompetence. V průměru o necelých 10 let mladší nastupující kosmopolitní třída má kompetence a vysoké příjmy, propásla však roky levných hypoték a dostupných nemovitostí. Nestačila proto nakumulovat majetek.

Právě kvůli majetku dopadla inflace z let 2021 až 2024 na obě generace střední třídy velmi rozdílně. Zajištěné střední třídě z větších domů na předměstích a satelitech vzrostly do jara 2022 výrazně náklady na vytápění a elektřinu. Poté se jim náklady na bydlení zvedaly jen mírně. Naopak nastupující kosmopolitní třídě rostou náklady na bydlení dodnes. Často totiž bydlí v nájmech, které se i loni zvýšily o 6 %, nebo mají hypotéky, jejichž splátky v době vyšších úroků při refinancování rostou ještě víc.

V zajištěné střední třídě dává přes 40 % příjmů za bydlení okolo 5–10 % domácností. Mezi lidmi z nastupující kosmopolitní třídy trápí vysoké náklady na bydlení celou pětinu. To se promítá do celkového hospodaření domácností a schopností vytvářet úspory.

Zatímco starší střední třída už uspoří měsíčně víc než před inflací, mladé domácnosti zůstávají pod úrovní roku 2021, byť víc omezují životní náklady. Roli hrají kromě bydlení také výpadky příjmů kvůli rodičovství. Mladá střední třída se také častěji potýká se zhoršeným duševním zdravím.

Metodologie Života k nezaplacení

Analýza vychází z dlouhodobého výzkumu Život k nezaplacení. V něm dotazujeme už od března 2020 reprezentativní soubor českých domácností. Ve sledovaném období od listopadu 2021 do ledna 2025 se jednotlivých vln dotazování účastnilo 1600 až 1800 respondentů. Více o metodologii výzkumu najdete v datovém dashboardu s výsledky, který připravujeme společně s Českým rozhlasem.

Otázky pro rozřazení respondentů do sociálních tříd jsme položili ve výzkumu Život k nezaplacení už na podzim 2020. Můžeme díky tomu sledovat, jak na různé domácnosti dopadala inflace a další změny posledních let podle jejich výchozího postavení. K rozdělení respondentů do tříd jsme použili stejnou metodologii jako ve výzkumu Rozděleni svobodou.

Chudým pomohly dávky, nižší střední třídy je nečerpají

Náklady na bydlení výrazně narostly i nejchudší strádající třídě. Lidé bez kapitálů a nových kompetencí za něj dávají víc o téměř 5 tisíc Kč. Proti inflaci je částečně ochránil dávkový systém. Čerpání stouplo ze 16 na 22 %, nárok má ovšem většina z nich. Důležitou roli hrála valorizace důchodů – ve strádající třídě má často alespoň jeden dospělý v domácnosti seniorní věk.

Strádající třída nejvíc šetří. Devět z deseti domácností se snaží omezovat spotřebu, náklady na energie či kvůli svým malým příjmům ani víc šetřit nemůže. Dvě třetiny domácností nejchudší třídy negenerují žádné úspory. Kombinace sociálních transferů a šetření nicméně pomohla k tomu, že jen menšina se výrazně zadlužila a jejich situace se oproti roku 2021 tolik nezhoršila.

Rozdílně si komplikované roky prožily tři typy nižší střední třídy – tradiční pracující třída, ohrožená třída a třída místních vazeb. Každá z tříd trpí specifickým nedostatkem některých kapitálů a zdrojů, všechny hospodaří hůře než na podzim roku 2021. Šetří o 2–3 tisíce Kč méně než před začátkem inflace.

Nejvíc mezi nimi narostl podíl domácností, které z měsíčních příjmů neušetří nic. Zatímco na podzim 2021 jen 10 až 15 % z domácností nižších středních tříd měsíčně nic neuspořilo, nyní to je okolo 25 až 30 %.

Nižší střední třídy nedokážou využívat sociální podporu. Čerpání sociální pomoci narostlo mezi nejchudšími, paradoxně se k ní po uvolnění podpor a díky snazšímu online systému dostalo i 6–7 % domácností ze zajištěné a nastupující kosmopolitní třídy, na které některé podpory míří kvůli chybám systému.

Mezi třemi nižšími středními třídami ale čerpání sociální podpory takřka nenarostlo a výrazně zaostává vůči nárokovosti. Konkrétně si to můžeme ukázat u příspěvku na bydlení. Nárok na něj podle našich dat má 64 % strádající třídy a 17 % jej čerpá, tedy přibližně každá čtvrtá domácnost s nárokem. Mezi nižšími středními třídami má nárok okolo 30 % domácností, využívají jej ale jen 2–3 %. Tedy přibližně jen asi každá desátá domácnost, která má na něj nárok.

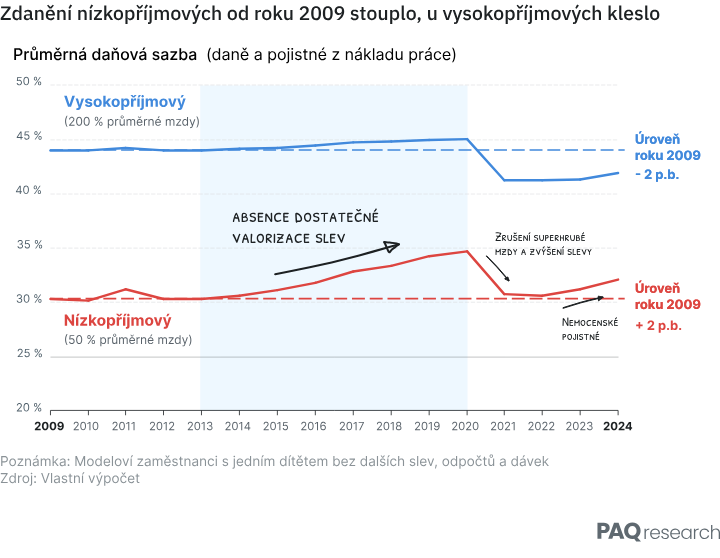

Chudší polovině pracujících, kteří často tvoří nižší střední třídu, také příliš nepomohly daňové změny posledních čtyř let. Na rušení superhrubé mzdy v roce 2020 vydělali nejvíc středně a vysokopříjmoví zaměstnanci, na rozšiřování paušální daně pak vysokopříjmoví OSVČ. Zaměstnance s nižšími středními příjmy či částečnými úvazky naopak poškozuje, že vláda nevalorizovala slevy na poplatníka a na děti.

Česko hodně daní zaměstnaneckou práci, minimálně naopak majetek. To poškozuje nižší střední třídy i vysokopříjmovější nastupující kosmopolitní. Právě tyto třídy si během inflace pohoršily nejvíc. Proměna daňového mixu by mohla rozložit daňové břemeno i směrem k majetné zajištěné střední třídě.

Doporučená opatření

Inflační krize měla sociálně rozdílné dopady. Pokud by chtěly české vlády čelit poklesu společenské důvěry, omezování spotřeby a poptávky či destabilizaci bydlení a vzdělávání, mohou přijmout řadu opatření.

- Podpora dostupného bydlení – směrem k posílení nabídky a orientaci daňových slev na hypotéky na prvomajitele (např. prvních 10 let splácení hypotéky), jak v balíčku opatření navrhuje NERV.

- Reforma dávkového systému směrem k lepšímu zacílení, zároveň snazšímu čerpání dávek.

- Reforma daňového systému směrem ke snížení zdanění zaměstnanecké práce, zejména té s nižšími a středními příjmy, na druhé straně omezení degresivity v danění nemovitostí a danění OSVČ.

Apendix

Financování SYRI

Na financování sběru dat ve výzkumu Život k nezaplacení se od podzimu 2022 do jara 2025 podílí Národní institut pro výzkum socioekonomických dopadů nemocí a systémových rizik (SYRI). SYRI sdružuje přibližně 150 vědců z Masarykovy univerzity, Univerzity Karlovy a Akademie věd ČR. Zkoumá rizika, jako je pandemie covid-19, inflace, dezinformace nebo krize důvěry v instituce, a hledá cesty, jak je zmírňovat. V minulosti bylo šetření financováno zejména ze zdrojů Technologické agentury ČR, Max Planck Institute a programu Strategie AV21 Akademie věd ČR. Sběr dat v minulosti finančně podpořil také Český rozhlas, který zároveň financuje tvorbu výstupů pro datový dashboard Česko 2022: Život k nezaplacení.

Poděkování NÚDZ

Sběr dat pro typologii sociálních tříd ve výzkumu Život k nezaplacení financoval Národní ústav duševního zdraví (NÚDZ). Děkujeme NÚDZ za možnost využít data pro analýzu v tomto článku a v datovém dashboardu Život k nezaplacení.